Камеральная проверка: процедура, сроки, последствия

Камеральная проверка является одним из практических правомочий налогового органа. Основное ее назначение — проверка деятельности субъектов на полное соответствие налоговому законодательству. Т.е. посредством такой проверки налоговый орган осуществляет свои контрольные функции. Но помимо полномочий, на ФНС ложится и ряд обязанностей, поэтому проведение камеральной проверки должно проходить в установленном порядке, о каком и пойдет речь далее.

Оглавление: 1. Порядок и сроки камеральной проверки 2. Оформление результатов камеральной проверки (акт) 3. Последствия камеральной проверки

Порядок и сроки камеральной проверки — предписание законодательства

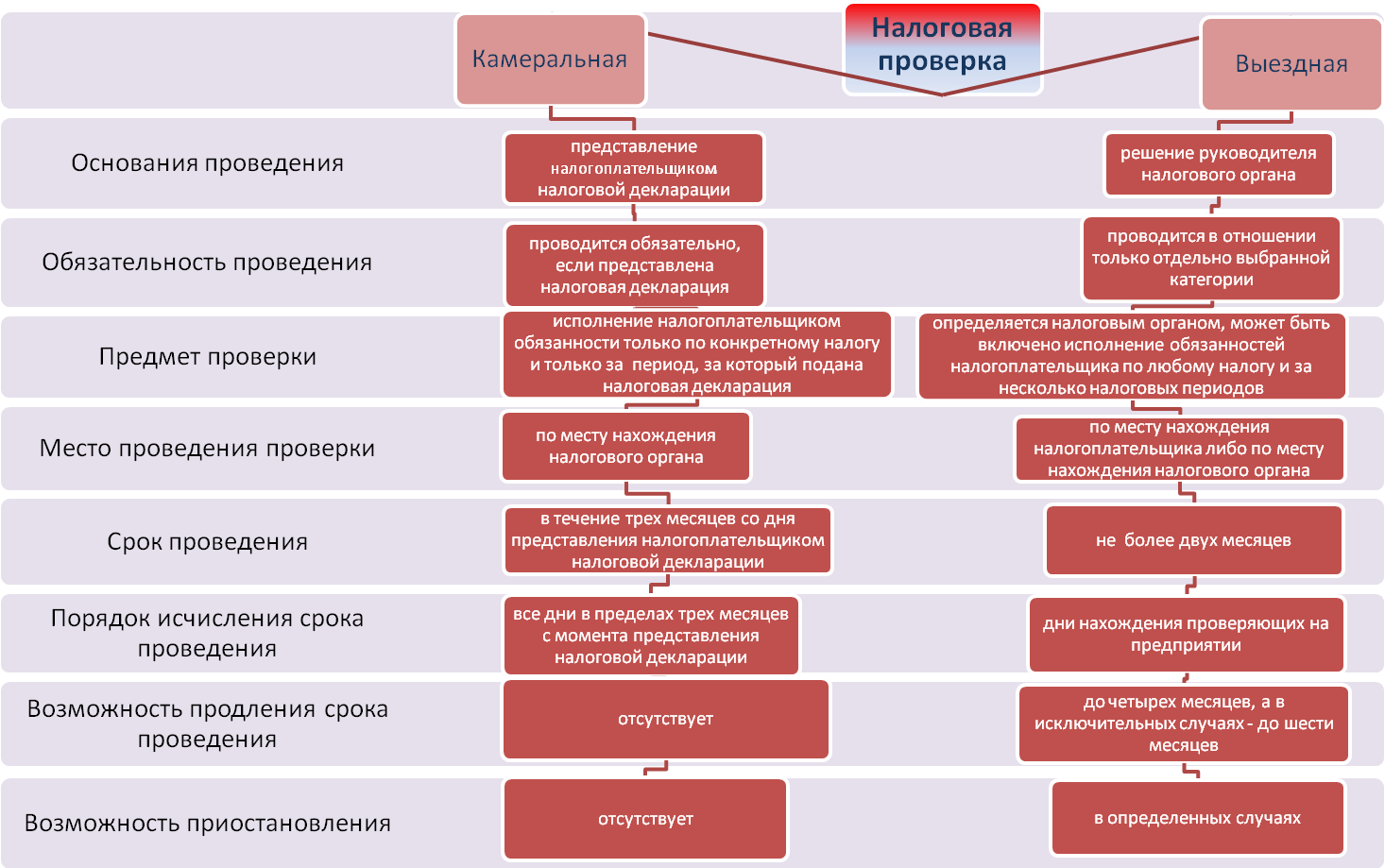

В достаточном виде порядок проведения такой проверки описан в ст. 88 НК РФ. Основное правило — это ее одностороннее назначение. В соответствии с обозначенной статьей, для этого не требуется распоряжение руководителя органа или согласие самого налогоплательщика. Проверка проводится без наличия какой-либо уполномочивающей документации, и для этого достаточно только решения инспектора, работающего на данном участке.

Важно! Налогоплательщики не уведомляются о точном времени проведения такой проверки, поэтому указывать инспектору на отсутствие документального предупреждения нет смысла. Единственное, на что можно сослаться — это что-то вроде срока давности, т.к. проверка если и планируется, то должна быть проведена в течение 3-х месяцев с момента подачи налоговой декларации. По истечении этого срока камеральная проверка не проводится.

Собственно сам процесс состоит из подробного изучения документации и сверки этих данных с данными, указанными в налоговой декларации. Проверяющие субъекты имеют право на следующие действия:

- истребование необходимой документации у налогоплательщика и у его контрагентов (ст. 93-93.1 НК РФ);

- сбор свидетельских показаний;

- назначение и проведение профильных экспертиз;

- привлечение независимых экспертов;

- осмотр не относящихся к делу документов (только с согласия налогоплательщика).

Что касается сроков камеральной проверки, то таковые законодательством не предусмотрены. Т.е. проверка может быть проведена как в один этап, так и в несколько. Если процедура делится на несколько частей (дней), то на это у инспекторов должны быть причины, которые затем указываются в итоговом заключении.

Если несоответствия все-таки были выявлены, то проверяющий инспектор направляет налогоплательщику письменное требование о предоставлении им соответствующих объяснений и уточнений (п. 3 ст. 88 НК РФ). Когда имеется соответствующая документация и действия налогоплательщика не содержали признаки намеренного нарушения, то в налоговую декларацию вносятся необходимые дополнения. После их внесения трехмесячный срок вновь возобновляется.

Важно! Полученное налогоплательщиком требование о внесении уточнений в декларацию должно быть удовлетворено в течение 5 дней. Хотя данные допускается предоставлять по почте, рекомендуется делать это лично, т.к. несоблюдение сроков направления уточнений приравнивается к отказу в предоставлении таковых.

Оформление результатов камеральной проверки (акт)

Здесь нужно знать, что при отсутствии каких-либо нарушений, налогоплательщик не получает никакого уведомления об этом — т.е. если после проверки из ФНС не пришло никакого сообщения, значит в документации никаких нарушений/расхождений выявлено не было.

Если после предоставления уточнений, налоговым органом будут выявлены нарушения, то по результатам проверки будет составлен итоговый акт, в котором указываются следующие данные:

- дата проведения проверки;

- проведенные в процессе действия;

- наименование предоставленных документов;

- предоставление уточнений в ФНС;

- выявленные нарушения;

- реквизиты налогового органа и проведшего проверку инспектора.

Указанный акт должен быть направлен налогоплательщику в течение 5-ти дней с момента его составления. Последнему налоговое законодательство выделяет ровно 1 месяц с момента получения такого акта для направления претензий в адрес начальника налогового органа. Здесь же могут отмечаться и возможные допущенные нарушения в ходе проверки. Далее, спустя еще 10 дней с момента окончания месячного срока, начальник налогового органа должен ознакомиться с материалами проверки, а также с возражениями/претензиями со стороны налогоплательщика, и вынести окончательное решение.

Указанный акт должен быть направлен налогоплательщику в течение 5-ти дней с момента его составления. Последнему налоговое законодательство выделяет ровно 1 месяц с момента получения такого акта для направления претензий в адрес начальника налогового органа. Здесь же могут отмечаться и возможные допущенные нарушения в ходе проверки. Далее, спустя еще 10 дней с момента окончания месячного срока, начальник налогового органа должен ознакомиться с материалами проверки, а также с возражениями/претензиями со стороны налогоплательщика, и вынести окончательное решение.

Важно! Налогоплательщик в обязательном порядке уведомляется о времени и месте ознакомления с материалами проверки. Сообщение направляется любым доступным образом.

Последствия камеральной проверки

Если выявленное нарушение будет подтверждено, то в отношении налогоплательщика будут применены некоторые виды санкций (в зависимости от тяжести нарушения):

- финансовые санкции — в зависимости от умысла могут выражаться в виде штрафа в твердой денежной сумме (50-50 000 рублей), либо в процентном соотношении (5-40%);

- приостановление деятельности (при этом срок может неоднократно продлеваться);

- административная ответственность (в отношении руководителя);

- уголовная ответственность (в отношении руководителя).

С самого начала за налогоплательщиком обозначается право обращения в органы Прокуратуры РФ, которая осуществляет надзорные функции, в том числе и за деятельностью ФНС.

(430 голос., средний: 4,61 из 5)

(430 голос., средний: 4,61 из 5)