Как составить договор при удаленной работе: ключевые моменты

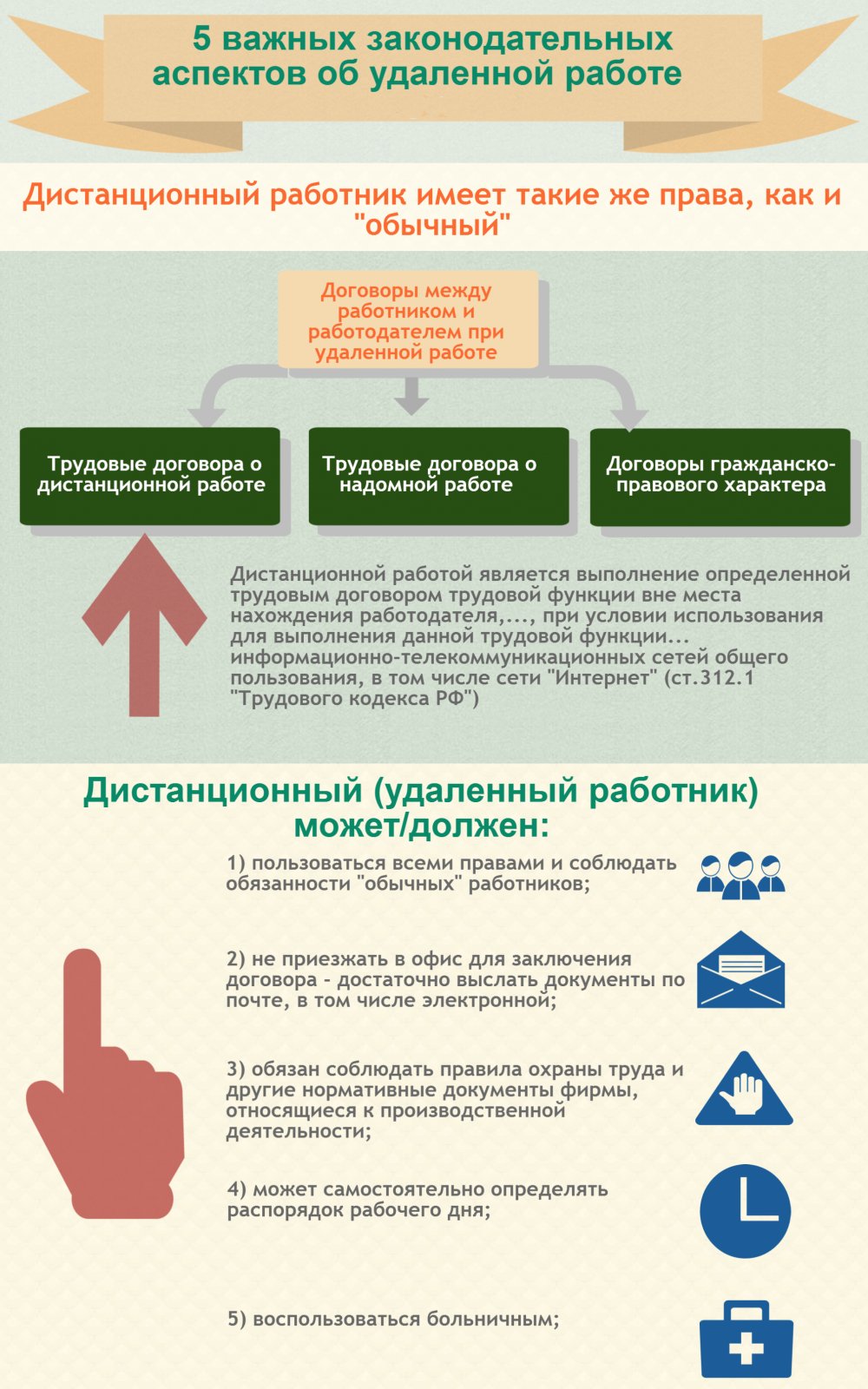

Трудовой кодекс РФ называет удаленную работу «дистанционной» или «надомной». И сегодня это достаточно распространенный тип отношений между работником и работодателем. Отсюда постоянно возникающие вопросы, которые касаются в том числе реакции налоговиков на подобный вид работы и заработка, а также некоторых спорных моментов этих и без того непростых взаимоотношений. Обратите внимание на нюансы, которые нужно в обязательном порядке оговаривать в трудовом договоре на удаленную работу. Они детально описаны в данной статье.

Оглавление: 1. Расходы в форме зарплаты по договору об удаленной работе 2. Компенсация на удаленной работе 3. Понятия «удаленности» и «обособленности»: в чем их схожесть и различия? 4. Считается ли командировкой прибытие «надомника» в офис?

Расходы в форме зарплаты по договору об удаленной работе

Есть общее для всех работодателей правило: расходы на оплату труда сотрудников, должны подтверждаться соответствующими договорами (трудовыми), а также должностными инструкциями. И не нужно ни каких-то дополнительных отчетов от работников, а также иных доказательств, подтверждающих выполненный ими рабочий объем.

Важно: от работодателей налоговый кодекс требует отчета, в том числе по суммам, которые пошли на выплату заработной платы сотрудникам, с подтверждающими документами.

В ст 312 ТК РФ говорится, что те, кто работает удаленно, вправе самостоятельно составлять для себя график рабочего времени. Но это обстоятельство не лишает работодателя права контроля и учета этого самого времени – то есть фактически отработанного.

Но когда нет данных, которые подтверждаются документально, налоговая говорит работодателям — предоставьте тогда какие-то другие подтверждающие документы на «удавленников». Решение проблемы — закрепление непосредственно в трудовом договоре способов учета фактически отработанного трудового времени. Одним из таких методов является предоставление распечаток контрольных телефонных разговоров. Это нетрудно для работодателя, зато в будущем убережет его от объяснений и разбирательств с налоговой.

Компенсация на удаленной работе

Чтобы выполнить свою работу максимально качественно сотрудники, трудящиеся удаленно, нередко используют личное имущество для исполнения возложенных обязанностей. Так может ли работник потребовать от работодателя компенсацию по этому поводу? И обязан ли работодатель нести дополнительные расходы?

При составлении трудового договора нужно учитывать следующие моменты:

- Статьи 188 и 310 ТК РФ говорят о свободном порядке определения компенсации по расходам работника. Но сумма такой компенсации должна соответствовать той степени износа, которая пришлась на личное имущество работника.

- Постановление Правительства за № 92 от 08.02.02. из законного определения делает лишь одно исключение, которое касается амортизации транспортного средства (личного автомобиля) сотрудника «на удаленке».

- Если сторонам удаленных трудовых отношений потребуется документально закрепить компенсацию, то основаниями для этого можно считать два письма — Минздравсоцразвития (№ 1343-19 от 26.05.10 г) и Минфина (№ 03-04-06/11996 от 11.04.13 г) России.

Для подтверждения имущественного износа работнику придется собрать целый пакет документов. Кроме того, надо будет дифференцировать износ на личный и тот, что был непосредственно связан с работой.

Важно: налоговые органы могут оспорить такие компенсации. Расходы работника плохо поддаются дифференцированию по целям, а значит, являются спорными. Тот же доступ в интернет — его ведь можно использовать как в личных, так и в служебных целях. И «порции» трафика «туда и туда» установить сложно, как и распределить расходы.

Понятия «удаленности» и «обособленности»: в чем их схожесть и различия?

Для налоговой инспекции принципиальным является вопрос: можно ли рабочее место работника «на удаленке» считать филиалом предприятия, на которое тот работает? Правила говорят о том, что место жительства — это никакое не структурное подразделение.

Обратите внимание: в ст 310 ТК РФ четко прописаны характеристики стационарного рабочего места, а также требования, которые к нему предъявляются. Если работник трудится в домашних условиях, рабочее место у него отсутствует по определению.

В Налоговом кодексе о подразделении предприятия также говорится, как о месте, в котором должна осуществляться деятельность предприятия. Труд надомника далек и от этого определения.

Однако, как свидетельствует судебная практика, работа на дому может в некоторых случаях быть признана «деятельностью обособленного отделения организации». Основанием для вынесения подобных судебных решений служат письма Минфина России (№ 03.02.07/1/18299 от 23.05.13 и № 03.02.07/1/8192 от 18.03.13), в которых говорится, что работодатель для удаленных работников таки может создать оборудованные стационарные рабочие места на срок от календарного месяца и более.

Считается ли командировкой прибытие «надомника» в офис?

Когда работник, исполняющий свои должностные обязанности дистанционно, приезжает в офис работодателя, у обоих возникает вопрос: считается ли такая поездка командировкой, если сопряжена с исполнением сотрудником его обязанностей согласно занимаемой должности? И нуждаются ли в компенсации расходы, понесенные им в связи с этой поездкой?

Когда работник, исполняющий свои должностные обязанности дистанционно, приезжает в офис работодателя, у обоих возникает вопрос: считается ли такая поездка командировкой, если сопряжена с исполнением сотрудником его обязанностей согласно занимаемой должности? И нуждаются ли в компенсации расходы, понесенные им в связи с этой поездкой?

Вообще, Минфин России в нескольких письмах давал исчерпывающие разъяснения к статьям 166, 168, 310 и 312 Трудового кодекса Российской Федерации. И прямо указывал на то, что человек, трудящийся «на удаленке», не может быть лишен своих законных прав работника, в том числе ему положено возмещение расходов в связи с командировкой (проезд, проживание, суточные). Если, конечно, это прописано в трудовом договоре.

Правда, в действующем трудовом законодательстве есть одна коллизия, которая вовсю используется налоговыми органами.

Важно: толкование ст 209 ТК РФ некоторыми сотрудниками ИФНС осуществляется весьма однобоко. Рабочим местом сотрудника «на удаленке» налоговики начинают считать место жительства, однако отказывают работнику, например, вправе считать его поездку в головной офис командировкой. Суд иногда поддерживает такую точку зрения, но только когда речь идет о нахождении главного офиса в том же населенном пункте, что и жилье «удаленного» сотрудника предприятия, организации.

(422 голос., средний: 4,54 из 5)

(422 голос., средний: 4,54 из 5)