Социальный налоговый вычет по расходам на обучение

В соответствии с нормами ст. 219 Налогового кодекса РФ, при оплате образовательных услуг налогоплательщик может рассчитывать на получение социального налогового вычета или, говоря проще, может вернуть себе часть денег, затраченных на обучение.

В соответствии с нормами ст. 219 Налогового кодекса РФ, при оплате образовательных услуг налогоплательщик может рассчитывать на получение социального налогового вычета или, говоря проще, может вернуть себе часть денег, затраченных на обучение.

Оглавление: 1. Кто может получить социальный вычет на обучение 2. Размеры налогового вычета за обучение 3. Пример расчета вычета 4. Как получить вычет за обучение

Кто может получить социальный вычет на обучение

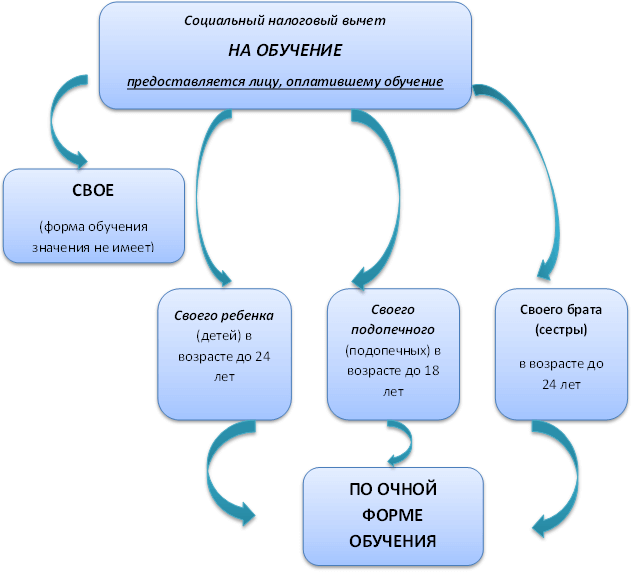

Если говорить об общих положениях социального налогового вычета по расходам на обучение, его могут сегодня получить только физлица, понесшие денежные траты на:

- собственное дневное, вечернее или заочное (а равно в любой другой форме) обучение;

- очное обучение детей (собственных) в возрасте до 24 лет (включительно);

- обучение очно своих подопечных до 18 лет;

- очное обучение бывших подопечных до 24 лет;

- очное обучение полнородных (это те, у которых общие оба родителя) или неполнородных (с одним общим родителем) сестры или же брата до 24-летнего возраста.

Собственно говоря, сам порядок предоставление такого вычета подробно расписан в ст 219 (конкретно в п 2) НК РФ.

Важно! Нужно иметь в виду, что у того образовательного учреждения, где обучается соискатель социального вычета или его родственники/подопечные, непременно должна быть государственная лицензия или какой-то иной документ, установленного образца, подтверждающий статус именно учебного заведения (такой статус прописан в Законе РФ «Об образовании» за № 3266-01 от 10.07.1992 г).

Кстати, если есть лицензия или иной допускающийся документ, дающие право учреждению на ведение образовательного процесса, то социальный вычет по соответствующим расходам можно получить не только обучаясь (или обучая детей/подопечных/родственников), скажем, в ВУЗе, но также:

- в школах, детских дошкольных учреждениях (садиках);

- на курсах повышения квалификации;

- в УЦ местной Службы Занятости;

- даже автошколах;

- и центрах обучения иностранным языкам;

- плюс в детских учреждениях допобразования (школах музыкальных, художественных, спортивных и некоторых прочих).

При этом гражданин-налогоплательщик не ограничен в праве выбора учебного заведения. Может оно быть как муниципальным, так и частным. Как российским, так и заграничным. Лишь бы соответствовало предъявляемым законным требованиям.

Размеры налогового вычета за обучение

Лимит на сумму, с которой за год может быть получен социальный налоговый вычет по расходам на образование, устанавливается государством. Это:

- 50 000 рублей максимально, если речь идет об обучении собственных или же подопечных детей;

- и 120 000 рублей на свое собственное обучение, а равно на обучение полно- и неполнородных брата/сестры.

Последняя сумма указана уже в совокупности с прочими расходами — например, на лечение налогоплательщика, а также членов его семьи (кроме дорогостоящего), пенсионными и/или дополнительными взносами на накопительную часть пенсии.

Важно: платежные документы оформлены должны быть исключительно на налогоплательщика, но не на обучающееся лицо (в случаях, когда речь идет о детях, подопечных или прочих родственниках).

Пример расчета вычета

Чтобы наглядно продемонстрировать пример расчета, допустим, что системный администратор предприятия некто Иванов был повышен в должности и стал техническим директором. Поэтому решил получить второе высшее образование — поднять собственный уровень знаний и навыков до соответствующего новому назначению.

В университете, куда Иванов подал документы, стоимость обучения — это 100 000 рублей/год. И студент решил оплатить все и сразу. То есть внес в университетскую кассу 300 000 рублей единовременно. После чего в начале следующего за поступлением года подал в налоговый орган по месту жительства необходимый для получения социального вычета на обучение документальный пакет, не заявляя ни о каких других вычетах.

А мы знаем, что расходы, по коим можно получить такой вычет, ограничиваются 120 000 рублями в год.

Значит:

120 000 х 13% = 15 600 рублей компенсации.

Плюс работодатель за прошедший год заплатил налог с доходов Иванова 78 000 рублей, рассчитанных по формуле:

ежемесячная зарплата гражданина в 50 000 рублей х 12 календарных месяцев х 13% подоходного налога.

Поэтому свой законный налоговый вычет на расходы по обучению Иванов получил сполна. Но мог бы получить сумму в 3 раза больше, если бы оплачивал обучение поэтапно. 100 000 рублей/год не превысили бы допустимого рублевого лимита в 120 000. И таким образом, получилось бы следующее «уравнение»:

(100 000 х 13%) х 3 года = 39 000 рублей.

Так что, чтобы не потерять существенную часть вычета, подобно студенту Иванову, лучше оплачивать свое, детей и родственников обучение поэтапно, с учетом установленных законом максимально допустимых сумм.

Как получить вычет за обучение: алгоритм действий и документы

Реализация права на налоговый вычет, компенсирующий расходы на обучение налогоплательщика, его детей и членов семьи, подразумевает следующий алгоритм действий:

В конце года, когда было оплачено обучение, нужно непременно составить (заполнить бланк) декларацию 3-НДФЛ.

В конце года, когда было оплачено обучение, нужно непременно составить (заполнить бланк) декларацию 3-НДФЛ.- За тот же год взять бухгалтерскую справку (2-НДФЛ) с места своей работы о начислении з/пл, а также удержании налогов.

- Сделать копию с договора, заключенного между налогоплательщиком и образовательным учреждением. Обратить внимание, указаны ли в договоре данные лицензии на образовательную деятельность. Если нет, так надо будет приложить еще и копию такой лицензии.

- Если стоимость обучения, указанная в договоре, была увеличена за год обучения, следует дополнить необходимый документальный пакет еще и копией соответствующего дополнительного соглашения.

- Если речь идет об обучении ребенка (своего или подопечного), брата/сестры налогоплательщика, для получения вычета дополнительно понадобятся копии:

- справки, подтверждающей именно очное обучение в нужном году;

- свидетельства о рождении;

- свидетельства факта опекунства/попечительства;

- документа, подтверждающего кровное родство с братом/сестрой.

Совет! Подавая в налоговый орган копии документов вместе с заявлением на вычет, необходимо брать с собой еще и оригиналы, дабы придирчивый и недоверчивый налоговый инспектор мог их проверить при возникновении необходимости.

- Сделать копии со всех платежных документов, которые подтверждают понесенные расходы на обучение.

- В налоговый орган подать декларацию и копии необходимых документов, подтверждающих расходы налогоплательщика на собственное обучение, обучение детей, сестер и братьев, а также копии документов, подтверждающих сумму понесенных расходов.

Если в налоговой декларации представлена сумма к возврату из бюджета, вместе с ней нужно подать и заявление на возврат НДФЛ.

Важно: сумма налога, уплаченного излишне, по соответствующему заявлению налогоплательщика подлежит возврату в течение месяца с момента поступления в налоговый орган такого заявления. Но только по окончанию камеральной проверки (согласно ст 78 п 6 НК РФ).

(412 голос., средний: 4,57 из 5)

(412 голос., средний: 4,57 из 5)