Расчет пенсии по старости: формула расчета и примеры

В Российской Федерации с начала 2015 г. стала применяться новая формула расчета пенсии по старости. Попробуем разобраться: что же теперь влияет на размер страхового содержания российских пенсионеров?

Оглавление: 1. Расчет пенсии: формула 2015 года 2. Как узнать фиксированную часть страховой пенсии? 3. Индивидуальный пенсионный коэффициент 4. Чем отличается расчет пенсии в 2015-2019 годах по сравнению с 2014 годом? 5. Как рассчитать индивидуальный пенсионный коэффициент? 6. Как проверить верность начисления пенсионных баллов? 7. Стоимость пенсионного балла 8. Увеличение пенсии при помощи премиальных коэффициентов 9. Как старые пенсионные права переводятся в баллы 10. Примеры расчета пенсии 11. Сохранена ли сейчас льготная пенсия и как она рассчитывается?

Расчет пенсии: формула 2015 года

По завершении «советского периода» в жизни страны, реформирование российского пенсионного законодательства проводилось лишь дважды:

- пенсионное право было конвертировано в пенсионный капитал (случилось это в 2002 г);

- и позднее введены были «пенсионные баллы» (это уже в 2015 г).

Суть самых последних изменений и вызывает у граждан особенно много вопросов. Посему будем разбираться: каким образом поменялся закон? И как считаются пенсионные выплаты уже на новый лад?

Итак, с 1 января 2015 года «самостоятельных» пенсий у российских пенсионеров стало две:

- страховая;

- и накопительная.

Основанием же для такого разделения стали принятые законы за № 400-ФЗ и № 424-ФЗ от 28 декабря 2013 г.

Накопительная часть пенсии осталась действительной только для граждан-пенсионеров, родившихся в 1967 году и ранее. Она и рассчитывается по-старому. А вот страховую часть пенсии считают для всех и уже по новой формуле, в основу которой и были положены те самые пресловутые «баллы». И вот эти пенсионные баллы потенциальный пенсионер должен заработать за период своей трудоспособности.

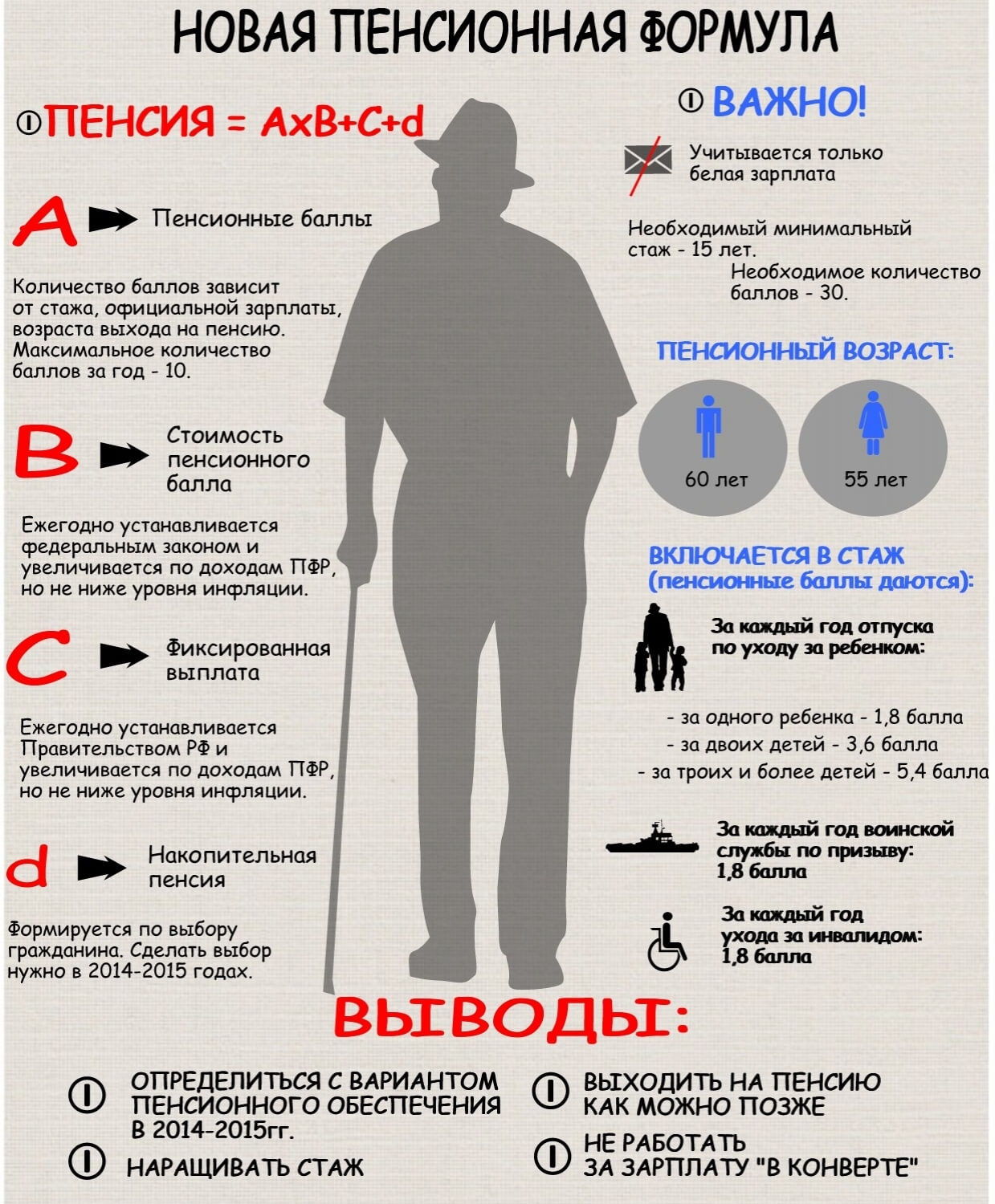

Сама формула расчета пенсии выглядит теперь так:

СПС (страховая часть пенсии) = ФВ х ПК1 + ИПК х СПК х ПК2, где

ФВ — это фиксированная выплата, установленная на государственном уровне;

ПК1 — коэффициент премирования (увеличивается, если человек идет на пенсию позже положенного ему срока);

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость пенсионного коэффициента (для расчетов берется на момент оформления пенсии);

ПК2 — премиальный коэффициент (увеличивает ИПК, если пенсионер продолжает работать, не выходя на отдых, который заслужил).

Чтобы разобраться в правилах и особенностях расчета пенсии по новой формуле, понадобятся основные данные:

- фиксированная часть (раньше ее называли базовой) пенсии;

- индивидуальный и премиальный коэффициенты.

Как узнать фиксированную часть страховой пенсии?

Фиксированная часть пенсии (ФВ) установлена и закреплена законом «О страховых пенсиях» (ФЗ №400-ФЗ от 28.12.2013 г., ст 16). Это гарантированный государством минимум для каждого из пенсионеров по старости. ФВ индексируется, как правило, дважды в год:

- 1 февраля с учетом прошлогоднего уровня инфляции (это обязательно);

- и 1 апреля за счет доходов (тоже предыдущих) Пенсионного фонда (но это только возможно, а не обязательно).

Решение о второй возможной выплате принимается непосредственно Правительством РФ.

В новом пенсионном законодательстве также поменялись периоды начисления пенсионных балов, а еще появились премиальные коэффициенты. К тому же сегодня разная фиксированная часть пенсии у граждан, относящихся к различным социальным категориям. Актуальные данные можно посмотреть в приложении.

Индивидуальный пенсионный коэффициент

В основе страховой пенсии лежит ИПК — так называемый, «индивидуальный пенсионный коэффициент». Введен он очень недавно, и ему отводится ключевая роль в формуле пенсионного расчета. Этот коэффициент влияет (и серьезно) на размер выплат. А рассчитывается как сумма пенсионных баллов (или по-другому годовых пенсионных коэффициентов — ГПК).

В основе страховой пенсии лежит ИПК — так называемый, «индивидуальный пенсионный коэффициент». Введен он очень недавно, и ему отводится ключевая роль в формуле пенсионного расчета. Этот коэффициент влияет (и серьезно) на размер выплат. А рассчитывается как сумма пенсионных баллов (или по-другому годовых пенсионных коэффициентов — ГПК).

Что касается ГПК, они начисляются каждый год по итогам трудовой деятельности и результатам выплат работодателем страховых взносов за конкретного сотрудника.

Чем отличается расчет пенсии в 2015-2019 годах по сравнению с 2014 годом?

С 2015 года пенсионный коэффициент считается по измененной формуле:

ГПК (годовой пенсионный коэффициент) =ССП/ССМ х 10, где:

ССП — сумма страховых пенсионных взносов (за год, с доходов);

ССМ — сумма страховых взносов (16% от з/платы);

10 — максимальное число возможных пенсионных баллов за год (расчетный).

Максимальные пенсионные коэффициенты по годам выхода на пенсию можно посмотреть в приложении.

Когда пенсия считается по предельному возрасту, то складываются пенсионные баллы за каждый год труда, в который работодатель выплачивал за сотрудника взносы в ОПФ. По сумме всех этих пенсионных взносов и выводится индивидуальный пенсионный коэффициент:

ИПК = ИПК= ГПК2015 + ГПК2016+…ГПК2030.

Как рассчитать индивидуальный пенсионный коэффициент?

Итак, ГПК равен отношению суммы годовых страховых взносов к максимальному значению страховых отчислений, увеличенному в 10 раз. За год общая сумма страховых взносов составляет 22% от годовой заработной платы.

А уже из этих 22%:

- 6% идут на солидарную часть ПФ (ту самую, из которой формируется после фиксированная часть пенсии);

- а 16% отправляются на формирование страховой части пенсии (если же потенциальный пенсионер захочет, то 6% из этих 16% пойдут на накопительную часть, и лишь 10% — на страховую).

Пример № 1 ГПК с отчислением 16% от дохода на страховую пенсию:

Представим работника со средней заработной платой 24 тысячи рублей в месяц. Посчитаем ежегодные взносы за такого гражданина в ПФ:

24 000 х 12 месяцев х 16% = 46 080 рублей.

В 2016 году российское Правительство установило максимальную заработную плату в 796 тысяч рублей за год. И сумма максимальных пенсионных взносов с такой з/пл соответственно составит 127 360 рублей.

Значит ГПК будет = 46 080/127 360 х 10=3,618

Вот и получается, что годовой пенсионный коэффициент равен 3,618 пенсионного балла.

Пример № 2 ГПК с отчислением 10% от дохода на страховую пенсию:

Пусть у второго работника будет такая же заработная плата, что и у первого, а именно 24 000 рублей. Но его работодатель будет отчислять в Пенсионный фонд не 16, а 10% от нее на страховую часть + 6% — на накопительную. Естественно формула страховой пенсии поменяется. Будет:

24 000 х 12 х 10% = 28 800 рублей.

Соответственно и ГПК станет выглядеть по-другому:

ГПК = 28 800/127 360 х 10 = 2,261.

Получается только 2,261 пенсионного бала. Что очевидно меньше по сравнению с предыдущим примером. И становится понятно, что желание сформировать накопительную часть пенсии серьезно сократит количество пенсионных баллов, что повлияет на результирующую пенсию в сторону ее уменьшения.

Как проверить верность начисления пенсионных баллов?

Расчет ИПК — это не только пенсионные баллы, но и периоды, в который пенсионные взносы по объективным причинам не платились:

- Отпуск по уходу за маленьким ребенком (в общей сложности не должен превышать 6 лет), в том числе:

- за первенцем ГПК = 1,8;

- за вторым ГПК = 3,6;

- за третьим, четвертым и т.д. ГПК = 5,4.

- Период ухода за ребенком-инвалидом или за взрослым инвалидом I группы, или за человеком старше 80 лет. В этих случаях ГПК будет равен 1,8.

- Служба в российской армии по призыву. ГПК тоже = 1,8.

Стоимость пенсионного балла

Стоимость пенсионного балла ежегодно пересчитывается:

- 1 февраля в обязательном порядке, с учетом прошлогодней инфляции;

- 1 апреля по решению Правительства РФ (считается по довольно сложной формуле, с учетом поступления страховых взносов в ПФР и федеральных трансфертов).

По данным на 27.04.2017 г. стоимость балла после апрельской индексации составила 78 рублей 58 копеек.

Максимальное количество пенсионных баллов, которое можно получить в 2019 году, составляет 8,26.

Ожидаемый период выплаты пенсии при расчете накопительной пенсии в 2019 году составляет 240 месяцев.

Увеличение пенсии при помощи премиальных коэффициентов

При расчете пенсионных выплат есть возможность увеличить содержание конкретного человека, если он добровольно принимает решение выйти на заслуженный отдых после установленного срока. То есть достигнув пенсионного возраста, гражданин может продолжать работать, а в расчет его пенсии тогда вводится повышающий коэффициент, как для фиксированной ее части (ПК1), так и для ИПК (ПК2).

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в приложении.

На итоговую сумму пенсии такие коэффициенты оказывают существенное влияние. Например, если отсрочить выход на заслуженный отдых на 10 лет, фиксированная часть пенсионного содержания вырастет в 2,11 раза, а ИПК – уже в 2,32 раза.

Как старые пенсионные права переводятся в баллы

Действующим пенсионным законодательством закреплена формула, которая пенсионные права, накопленные гражданином до 01.01.2015 г., конвертирует в необходимые ему пенсионные баллы:

ПК (сумма накопленных пенсионных баллов) =СЧ/СПК, где

СЧ — страховая часть пенсии (без базовой и накопительной), что была на 31.12.2014 г.;

СПК — стоимость пенсионного балла на момент реализации пенсионного права (а именно выхода на пенсию) для конкретного человека.

Если считать пенсию для человека, отправляющегося на заслуженный отдых в этом году, сумма пенсионных баллов составит его ИПК. Если же срок ухода на пенсию пока не наступил, полученную сумму нужно будет складывать с ГПК за последующие годы.

По пенсионной формуле, которая действует в России с 2015 года, для получения права на страховую пенсию в 2019 году необходимо иметь не менее 8 лет стажа и 11,4 пенсионных баллов.

Примеры расчета пенсии

Пример № 1: Пенсия по старости, то есть по достижению предельного возраста

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2019 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2017, 2018, 2019 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Гражданин Петров выходит на пенсию по достижению пенсионного возраста в конце 2019 г. А в начале 2015 г., после конвертации пенсионных прав Петрова, у него на счету оказалось 70 пенсионных баллов. Плюс за 3 года, которые оставались до законного выхода на заслуженный отдых (2017, 2018, 2019 гг.), он заработает еще 5 баллов. Также 2 года Петров служил в армии по призыву, а это еще 1,8 балла. Таким образом, к моменту выхода на пенсию у гражданина Петрова окажется 78,8 балла ИПК.

Предположим, что к концу 2019 г. СПК будет равен 100 рублей, а минимальный размер ФВ достигнет 5 000 рублей. Теперь считаем:

СПС = ФВ + ИПК × СПК = 5000 + 78,6 × 100 = 12860 рублей.

Именно таким будет ежемесячное страховое содержание пенсионера Петрова.

Пример № 2: Выход на пенсию позже срока наступления пенсионного возраста

А вот гражданка Попова пошла работать в 18 лет, начав свой трудовой путь только в 2015 г. Дважды (по календарному году) за это время она побывала в отпуске по уходу за ребенком, после чего получила по ГПК 5,4 пенсионных балла (1,8 за первенца и 3,6 за второго малыша).

Предположим, дальше гражданка Попова будет работать без прерывания стажа до самой пенсии, срок которой подойдет в 2052 году, когда Поповой исполнится 55 лет. И допустим, что женщина не пойдет на заслуженный отдых, а проработает еще 5 лет «сверхурочно». То есть своим правом на заслуженный отдых она воспользуется только в 2057 году.

За 41 год общего трудового стажа гражданка Попова заработает 341 пенсионный балл. Плюс 5,4 балла «детских». Итого: 346,4 балла. И снова предположим, что ФВ в 2057 году составит 18 000 рублей. Премиальные коэффициенты (за 5 лет «переработки» после срока выхода на пенсию) на ФВ составят 1,27 балла, на ИПК — 1,34. Предположительно примем стоимость пенсионного балла в 2057 году равной 580 рублям. И тогда получится легко вычислить размер потенциальной пенсии гражданки Поповой:

18 000 × 1,27 + 346,4 × 580 рублей × 1,34 = 292 082,08 рублей.

Очевидно, что второй пример гораздо «красивее» первого. Но не стоит забывать, что во втором случае расчеты сделаны со множеством допущений. И все-таки пенсионное обеспечение при «отложенном выходе» на отдых будет существенно выше.

Как же все-таки максимально точно посчитать собственную пенсию? Сделать это без труда можно на официальном сайте ПФР. В личном кабинете гражданина уже имеются все исходные данные: и о трудовом стаже, и о накопленных пенсионных баллах, и о пенсионных правах. Там же на ресурсе есть и онлайн-калькулятор, который за несколько минут посчитает пенсию конкретного человека, достаточно ввести нужные сведения — о настоящем месте работы, зарплате и пр.

Важно: Если заранее знать, какое страховое обеспечение вам «грозит» при текущих данных, можно предпринять меры по его (обеспечения) увеличению к моменту выхода на пенсию.

Сохранена ли сейчас льготная пенсия и как она рассчитывается?

Льготные пенсии есть и в настоящее время. Для работников медицины и образования, сотрудников предприятий с вредными производствами. Каким же образом посчитать обеспечение для таких пенсионеров-льготников?

В принципе, формула расчета льготной пенсии мало чем отличается от основной формулы. В основе лежат все те же накопленные баллы за ежегодные отчисления в фонд ПС. Рассчитываются они следующим образом:

ИПО/НПО х 10, где:

ИПО — это как раз индивидуальные пенсионные отчисления за расчетный год;

НПО — нормативные пенсионные отчисления (годовые).

Вывод из всего вышесказанного можно сделать следующий: Выведенная в 2015 году и закрепленная действующим законодательством формула расчета пенсии проста и прозрачна. Зная методику и имея требующиеся данные, любой может посчитать свое обеспечение (пенсию) после выхода на заслуженный отдых по возрасту. Но наиболее точный результат выдаст калькулятор на официальном сайте ПФ РФ.

(9 голос., средний: 4,70 из 5)

(9 голос., средний: 4,70 из 5)