EBITDA: что это, как рассчитывается, зачем нужно

Важными направлениями микроэкономического анализа являются расчет коммерческих рисков и определение состоятельности компании ответить перед контрагентами по взятым на себя обязательствам. С этой целью в международной экономической практике, а теперь и в России, используется финансовый показатель EBITDA, определяющий платежеспособность субъекта предпринимательства и позволяющий оценить стоимость бизнеса.

Оглавление: 1. EBITDA: что это простым языком 2. Кому интересен показатель EBITDA 3. База расчета EBITDA 4. Методики и формулы расчета EBITDA и производных 5. Преимущества EBITDA 6. Недостатки EBITDA

EBITDA: что это простым языком

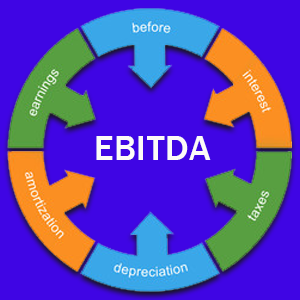

Показатель, полное наименование которого — Earnings before Interest, Taxes, Depreciationand Amortization (ЭБИТДИЭЙ или ЭБИТДА), демонстрирует полученную институциональной единицей прибыль до расчетов с бюджетом по налогам, погашения процентов по займам и аннулирования амортизационных расходов.

Изначально он использовался для оценки целесообразности проведения сделок по слиянию и поглощению путем вычисления и сравнения эффективности деятельности нескольких компаний на рынке.

Сегодня сферы его применения стали гораздо шире: на основании него оценивается рентабельность инвестиций, долговая нагрузка (путем сопоставления с финрезультатами) и платежеспособность, проводится анализ операционных итогов деятельности.

Кому интересен показатель EBITDA

Данный аналитический инструмент интересен таким субъектам рыночных отношений, как:

- Инвеститоры. Они обращаются к нему, чтобы определиться с объектом для инвестирования;

- Кредиторы. Используется ими для расчета вероятности возврата займов;

- Административные единицы. Нужен им для принятия стратегических решений;

- Финансовые управленцы. Требуется для цифрового выражения правильности управленческих решений и дальнейшее их корректировки в случае необходимости.

База расчета EBITDA

Под базисом вычисления ЭБИТДИЭЙ подразумеваются следующие данные финансовой отчётности:

- чистая прибыль (Пч);

- сумма налога на прибыль, которую требуется уплатить в бюджет (Нпупл);

- сумма возмещения налога на прибыль (Нпвозм);

- чрезвычайные расходы (Рч) и чрезвычайные доходы (Дч) за период;

- проценты к оплате по кредитам, дивидендам (%опл), полученные вследствие вложения средств (%пол);

- амортизационные вычеты по материальным и нематериальным активам (А)

- сумма переоценки активов (ПерА).

На западе показатели 1-5 являются составными элементами EBIT, операционной прибыли. Она представляет собой разницу между валовой прибылью и всеми накладными издержками.

С точки зрения бухучета, EBITDA и EBIT —разные величины. Первая – сумма операционных и не операционных доходов (за исключением процентов и амортизации). Во вторую они не включены.

Методики и формулы расчета EBITDA и производных

Несмотря на значимость показателя, ситуация с методиками его нахождения весьма запутана.

Так, согласно МСФО, он и его производные не рассчитываются, поскольку они считаются финансовыми параметрами non-GAAP, не нашедшими отражения в правилах бухучета США.

Российские же стандартны, наоборот, предлагают несколько способов:

- прямой:

Выручка – Расходы (за исключением Нп, % и А).

- «эталонный», учитывающий данные как по МСФО, так и по GAAP:

Пч+ Нпупл- Нпупл+Рч-Дч+%опл-%пол+А-ПерА

или

EBIT+А-ПерА

- поверхностный, использующийся для получения представлений об общей картине

EBIT+А

Существуют также методики расчета ЭБИТДИЭЙ по отчетным формам:

- адаптированная под отечественный учет, но имеющая погрешность в сравнении с расчетом по МСФО:

Ф. 2 стр. 50 + Ф. 5 А

- применимая для РСБУ, но позволяющая рассчитать только EBIT ввиду сложностей получения амортизационной суммы:

Ф. 1 стр. 2200 + Ф. 1 стр. 2330 + А

На основании EBITDA рассчитываются также следующие производные:

- вышеупомянутая EBIT. При равенстве EBITDA разница EBIT означает следующее: компания А избрала ускоренный амортизационный метод, компания В – равномерный. В этом и состоит особенность показателя применительно к РФ.

- «EBIT — %опл». Демонстрирует нужду в заемных средствах. Если EBT существенно < EBIT, это означает, что из компании утекают средства в виде %;

- Debt/EBITDA. Рассчитывается путем соотношения чистого долга и EBITDA, используется для оценки рентабельности компании при сравнительном анализе;

- EBITDA margin. Подразумевает рентабельность EBITDA, является соотношением EBITDA к выручке;

- EBITDA coverage. Коэффициент процентного покрытия, соотношение EBITDA к %опл.

Преимущества EBITDA

К сильным сторонам показателя относятся:

- Выгодность использования компании с высокой нормой амортизации (до одной трети себестоимости благ);

- Позволяет точно определить уровень платежеспособности компании;

- Считается отличным инструментом для сопоставления компаний одной сферы деятельности (особенно АО), анализа функционирования развивающейся фирмы или купленной на кредитные средства;

- С высокой долей вероятности позволяет определить потенциальному вкладчику уровень будущих доходов.

Недостатки EBITDA

Расчет показателя на протяжении более 40 лет позволил выявить следующие недостатки и погрешности:

- Параметр не берется во внимание отечественными госорганами, которые пишут стандарты бухучета. Отсюда вытекает неоднозначность трактовки понятия.

- Отсутствие в формуле капитальных вложений позволяет говорить о ее ирралистичности для отечественной практики.

- Отечественная адаптация методики позволяет представить субъекта хозяйствования в состоянии банкротства в достаточно выигрышном свете, что играет на руку недобросовестным коммерсантам;

- По данному показателю почти невозможно судить о движении денежных потоков, (различных видах постоянных издержек, оборотного капитала и выплат кредитным организациям);

- Ввиду отсутствия достаточной информации при адаптации к отечественному учету показатель в истинном виде используется редко. Зачастую применяется крайне усеченная формула: прибыль от реализации – А, которая практически не имеет отношения к оригиналу.

Таким образом, ЭБИТДА – прекрасный показатель эффективности функционирования западных компаний, но к отечественным экономическим реалиям и правилам ведения учета он приспособлен мало.

(261 голос., средний: 4,56 из 5)

(261 голос., средний: 4,56 из 5)